Học Xuất Nhập Khẩu từ Xa Học Xuất Nhập Khẩu từ Xa

Học Xuất Nhập Khẩu từ Xa Học Xuất Nhập Khẩu từ Xa

Giảm giá hàng bán là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách, lạc hậu, hay không đúng theo yêu cầu trong hợp đồng đã kí kết hoặc do người mua mua hàng với số lượng lớn.

Theo quy định tại điều 15, Thông tư số 39/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính quy định về trị giá hải quan đối với hàng hóa xuất khẩu, nhập khẩu, có hiệu lực thi hành kể từ ngày 01/4/2015, được sửa đổi, bổ sung bởi thì khoản giảm giá được khai như sau:

KHAI HẢI QUAN KHOẢN GIẢM GIÁ:

d.3.1) Trách nhiệm của người khai hải quan:

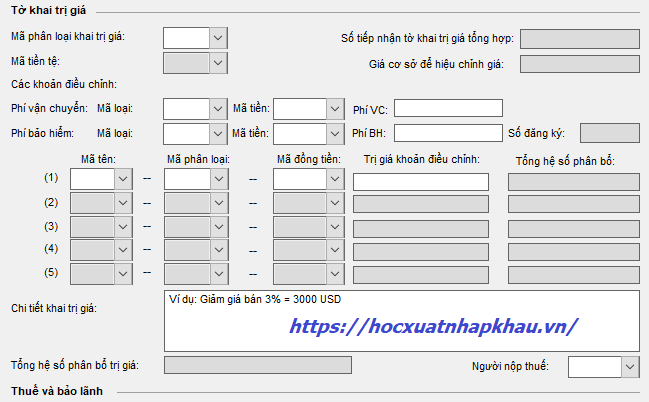

d.3.1.1) Khai báo có khoản giảm giá tại tiêu chí “chi tiết khai trị giá” trên tờ khai nhập khẩu hoặc tại tiêu chí tương ứng trên tờ khai trị giá hải quan, nhưng chưa thực hiện điều chỉnh trừ khoản giảm giá trên tờ khai trị giá hải quan.

d.3.1.2) Tính, nộp thuế theo trị giá chưa được trừ khoản giảm giá;

d.3.1.3) Nộp hồ sơ đề nghị xét khoản giảm giá theo quy định tại điểm d.2 khoản này sau khi hoàn thành việc nhập khẩu và thanh toán cho toàn bộ hàng hóa thuộc hợp đồng mua bán.

TRÁCH NHIỆM CỦA CƠ QUAN HẢI QUAN:

Cơ quan hải quan nơi người khai hải quan nộp hồ sơ đề nghị xem xét điều chỉnh trừ khoản giảm giá thực hiện:

d.3.2.1) Kiểm tra hồ sơ, chứng từ và các tài liệu có liên quan kèm theo văn bản đề nghị của người khai hải quan;

d.3.2.2) Kiểm tra, đối chiếu trị giá khai báo và thực tế về số lượng; cấp độ thương mại; hình thức và thời gian thanh toán với Bảng công bố giảm giá của người bán;

d.3.2.3) Cục trưởng Cục Hải quan tỉnh, thành phố xem xét, quyết định điều chỉnh trừ khoản giảm giá nếu có đầy đủ các điều kiện quy định tại điểm d.1 khoản này với trị giá của khoản giảm giá dưới 5% tổng trị giá lô hàng và trị giá khai báo không thấp hơn mức giá tham chiếu của hàng hóa giống hệt tại Danh mục hàng hóa nhập khẩu rủi ro về trị giá. Các trường hợp giảm giá khác, Tổng cục trưởng Tổng cục Hải quan xem xét, quyết định;

d.3.2.4) Xử lý tiền thuế chênh lệch do khoản giảm giá được trừ thực hiện theo quy định.

HỒ SƠ ĐỀ NGHỊ XÉT KHOẢN GIẢM GIÁ:

d.2.1) Văn bản đề nghị trừ khoản giảm giá sau khi hoàn thành việc nhập khẩu và thanh toán cho toàn bộ hàng hóa thuộc hợp đồng: 01 bản chính;

d.2.2) Hợp đồng mua bán hàng hóa: 01 bản chụp;

d.2.3) Bảng kê theo dõi thực tế việc nhập khẩu hàng hóa theo mẫu số 01/GG/2015 Phụ lục II Thông tư này đối với trường hợp hàng hóa trong cùng một hợp đồng được nhập khẩu theo nhiều chuyến (nhiều tờ khai) khác nhau: 01 bản chính;

d.2.4) Bảng công bố giảm giá của người bán: 01 bản chụp;

d.2.5) Chứng từ thanh toán của toàn bộ hàng hóa thuộc hợp đồng mua bán: 01 bản chụp;

d.3) Thủ tục khai báo, kiểm tra khoản giảm giá, thẩm quyền xử lý:

Quý khách hàng có nhu cầu cần tư vấn về nghiệp vụ Hải quan xuất nhập khẩu, xin vui lòng liên hệ với chúng tôi theo thông tin dưới đây:

CÔNG TY TNHH DỊCH VỤ XUẤT NHẬP KHẨU ĐÔNG PHƯƠNG

– Địa chỉ: 88 Bạch Đằng, Phường 2, Quận Tân Bình, TP Hồ Chí Minh.

– Hotline: 0932.220.339 (Mr. TƯỞNG)

– E mail: tony@dongphuong.vn

– Website: http://dongphuong.vn/

CẢM ƠN BẠN ĐÃ QUAN TÂM THEO DÕI, NẾU BẠN THẤY BÀI VIẾT NÀY HAY, HÃY LIKE VÀ SHARE

Hẹn gặp lại bạn ở bài viết tiếp theo