Học Xuất Nhập Khẩu từ Xa Học Xuất Nhập Khẩu từ Xa

Học Xuất Nhập Khẩu từ Xa Học Xuất Nhập Khẩu từ Xa

Biểu thuế giá trị gia tăng

– Là biểu thuế ban hành kèm theo thông tư số 83/2014/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng theo danh mục hàng hóa nhập khẩu Việt Nam

+ Ngày ban hành: 26/06/2014

+ Ngày hiệu lực: 10/08/2014

Tải thông tư 83/2014/TT-BTC TẠI ĐÂY

Đối tượng áp dụng (điều 2, 83/2014/TT-BTC)

– Tổ chức, cá nhân nhập khẩu, sản xuất và kinh doanh hàng hoá chịu thuế giá trị gia tăng;

– Cơ quan quản lý thuế và các tổ chức, cá nhân có liên quan.

Trị giá tính thuế giá trị gia tăng (Số: 219/2013/TT-BTC)

1. Đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra là giá bán chưa có thuế GTGT. Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt là giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế GTGT.

Đối với hàng hóa chịu thuế bảo vệ môi trường là giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng; đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt, vừa chịu thuế bảo vệ môi trường là giá bán đã có thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng.

2. Đối với hàng hóa nhập khẩu là giá nhập tại cửa khẩu cộng (+) với thuế nhập khẩu (nếu có), cộng (+) với thuế tiêu thụ đặc biệt (nếu có), cộng (+) với thuế bảo vệ môi trường (nếu có).

Giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế GTGT là giá nhập khẩu cộng (+) với thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được miễn, giảm.

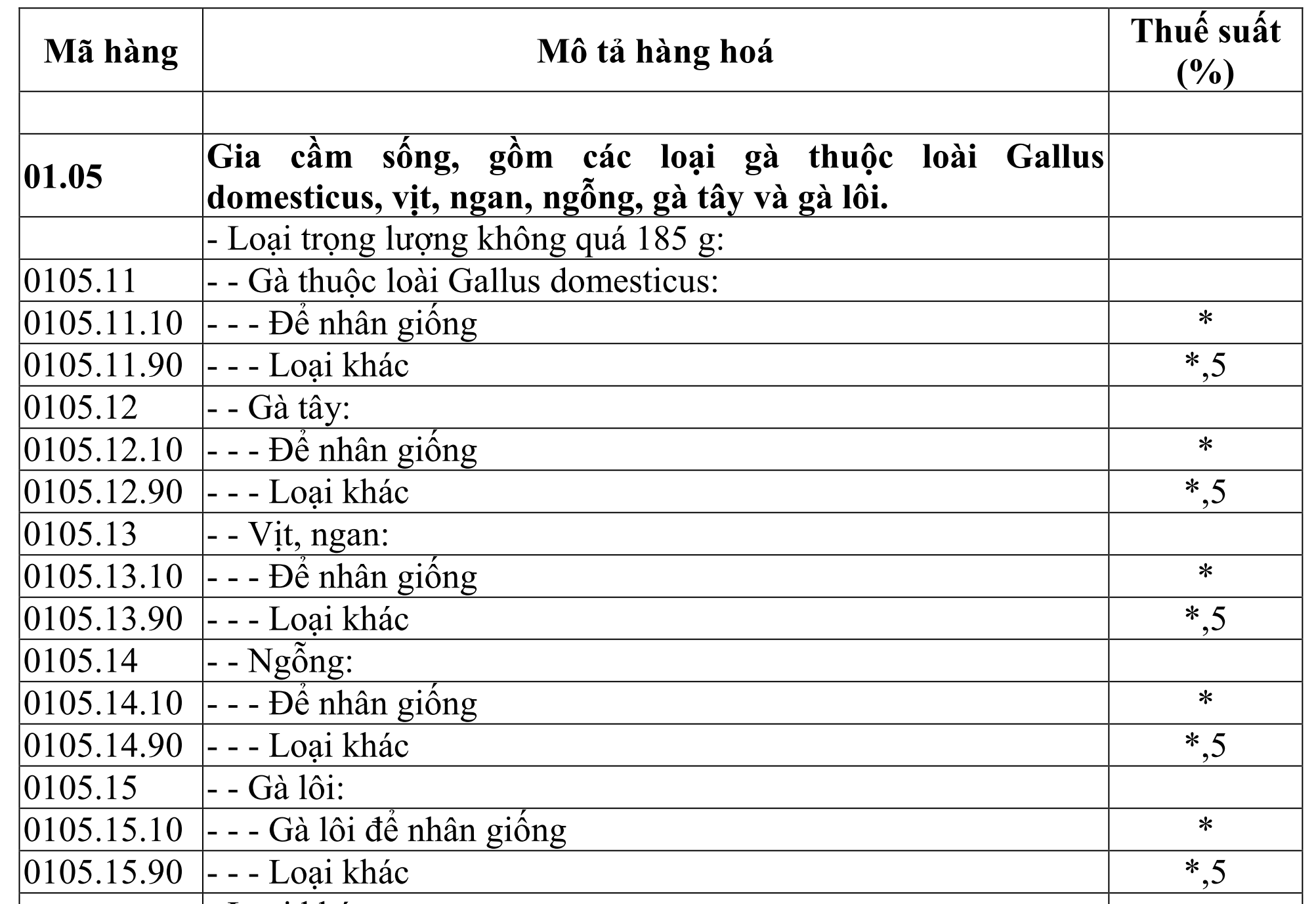

Ký hiệu trong biểu thuế giá trị gia tăng:

a) Ký hiệu (*) tại cột thuế suất trong Biểu thuế giá trị gia tăng quy định cho các mặt hàng thuộc đối tượng không chịu thuế giá trị gia tăng.

Ví dụ: Ngựa thuần chủng để nhân giống (mã hàng 0101.21.00); Xe dành cho người tàn tật (mã hàng 8713.10.00 và 8713.90.00) có ký hiệu (*) tại cột thuế suất có nghĩa là các mặt hàng thuộc 03 mã hàng này là đối tượng không chịu thuế giá trị gia tăng.

b) Ký hiệu (5) tại cột thuế suất trong Biểu thuế giá trị gia tăng quy định cho các mặt hàng thuộc đối tượng áp dụng mức thuế suất thuế giá trị gia tăng là 5% thống nhất ở khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại (bao gồm cả trường hợp doanh nghiệp, hợp tác xã nộp thuế giá trị gia tăng theo phương pháp khấu trừ bán mủ cao su sơ chế, nhựa thông sơ chế, bông sơ chế cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại).

Ví dụ: Mặt hàng mủ cao su thiên nhiên sơ chế (nhóm 40.01) có ký hiệu (5) tại cột thuế suất có nghĩa là mặt hàng này áp dụng mức thuế suất thuế giá trị gia tăng 5% thống nhất ở khâu nhập khẩu, sản xuất hay kinh doanh thương mại. Trường hợp doanh nghiệp, hợp tác xã nộp thuế giá trị gia tăng theo phương pháp khấu trừ bán mủ cao su cơ chế cho doanh nghiệp, hợp tác xã ở khâu kinh doanh thương mại vẫn thuộc đối tượng áp dụng thuế suất thuế giá trị gia tăng 5%.

c) Ký hiệu (*,5) tại cột thuế suất trong Biểu thuế giá trị gia tăng quy định cho các mặt hàng là đối tượng không chịu thuế giá trị gia tăng ở khâu tự sản xuất, đánh bắt bán ra, ở khâu nhập khẩu và áp dụng mức thuế suất thuế giá trị gia tăng là 5% ở khâu kinh doanh thương mại, trừ các trường hợp được nêu tại điểm b khoản 3 Điều 4 Thông tư này.

d) Ký hiệu (10) tại cột thuế suất trong Biểu thuế giá trị gia tăng quy định cho các mặt hàng áp dụng mức thuế suất thuế giá trị gia tăng là 10% thống nhất ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại.

Ví dụ: Mặt hàng bồn tắm (mã hàng 3922.10.10) có ký hiệu (10) tại cột thuế suất có nghĩa là mặt hàng này áp dụng mức thuế suất thuế giá trị gia tăng là 10% ở khâu nhập khẩu thì cũng áp dụng mức thuế suất giá trị gia tăng 10% ở khâu sản xuất, gia công hay kinh doanh thương mại.

e) Ký hiệu (*,10) tại cột thuế suất trong Biểu thuế giá trị gia tăng quy định cho các mặt hàng là vàng nhập khẩu dạng thỏi, miếng chưa được chế tác thành sản phẩm mỹ nghệ, đồ trang sức hay sản phẩm khác (nhóm 71.08) thuộc đối tượng không chịu thuế giá trị gia tăng ở khâu nhập khẩu nhưng phải chịu thuế giá trị gia tăng ở khâu sản xuất, gia công hay kinh doanh thương mại với mức thuế suất thuế giá trị gia tăng là 10%.

Quý khách hàng có nhu cầu cần tư vấn về nghiệp vụ Hải quan xuất nhập khẩu, xin vui lòng liên hệ với chúng tôi theo thông tin dưới đây:

DỊCH VỤ XUẤT NHẬP KHẨU ĐÔNG PHƯƠNG

– Địa chỉ: 88 Bạch Đằng, Phường 2, Quận Tân Bình, Thành phố Hồ Chí Minh.

– Hotline: Địa chỉ: 88 Bạch Đằng, Phường 2, Quận Tân Bình, Thành phố Hồ Chí Minh.

– Hotline: 0932.220.339 (Mr. TƯỞNG)

– E mail: tony@dongphuong.vn

– Website: http://dongphuong.vn/

Hãy like và share nếu bạn thấy hay